《中国城市住房可支付指数发布暨房地产发展新模式研讨会》于2023年12月31日正式召开。

会议由中国人民大学国发院城市更新研究中心主任,原住建部政策研究中心主任秦虹教授和中国人民大学商学院副教授、国发院城市与房地产研究中心副主任赵大旋联合主持,中国人民大学商学院教授、国发院城市与房地产研究中心主任况伟大发布《2010-2022年中国135个大中城市住房可支付指数》,中国社科院财经战略研究院城市与竞争力研究中心主任倪鹏飞教授、中国人民大学公共管理学院曲卫东教授进行点评,中国房地产业协会会长、原住建部总经济师冯俊会长,清华大学房地产研究所所长刘洪玉教授,北京大学不动产研究鉴定中心主任冯长春教授,国务院发展研究中心市场经济研究所所长邓郁松研究员,围绕住房可支付指数以及房地产发展新模式展开讨论。与会专家充分肯定中国城市住房可支付指数发布的理论价值、政策价值和现实意义,并对未来中国城市住房可支付指数的完善提出建设性的意见和建议。秦虹主任提到,不同经济发展阶段和不同城市,相同房价收入比对居民的住房压力不同,本次发布会公布2010-2022年135个城市住房可支付指数,可反映过去13年135个城市住房可支付指数到底发生了什么变化。

该研究自2018年连续第6次发布中国城市住房可支付指数,通过消费收入弹性和家庭消费顺序构建住房可支付指数体系测度了2010-2022年中国135个大中城市的房租和房价可支付指数。该研究指出,无论是发展中国家还是发达国家,住房可支付(housing affordability)问题是全球面临的共同问题(Bertaud,2018),住房可支付性涉及不同收入群体,高收入者基本不存在住房支付困难问题,低收入者和最低收入者可通过政府提供或补贴的公共住房、公租房或廉租房解决住房问题,但中等收入者住房支付困难问题突出,但中等收入者占比较高(Gabriel and Painter,2020),中等收入者住房可支付问题是学术研究以及政府干预的重点,需科学测度中等收入者住房可支付指数,以便精准施策,否则易导致政府干预过度或不足,产生住房保障过度或不足问题。该研究包括城市住房可支付指标构建,2010-2022年中国135个大中城市房租可支付指数及其分布,2010-2022年中国135个大中城市房价可支付指数及其分布、2010-2022年中国135个大中城市住房支付指数联合分布、2010-2022年中国7个城市群和35个重点城市住房可支付指数及其不平等性、信贷和住房周期与住房可支付性、研究发现和政策建议十个部分。

一、住房可支付指标体系构建与住房可支付标准划分

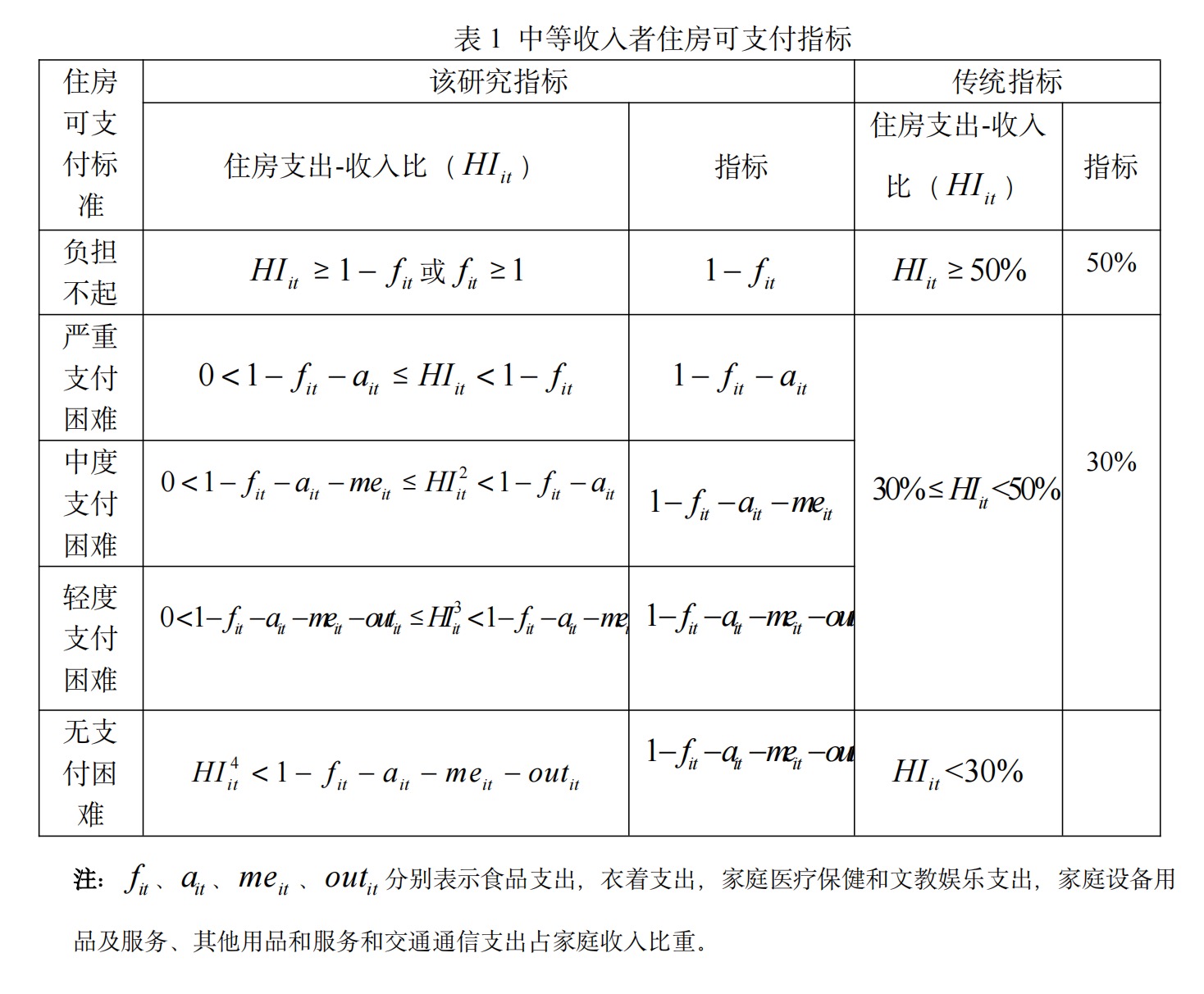

该研究住房可支付指数理论模型有3个特点。第一,该研究基于消费收入弹性理论构建住房可支付指标模型,克服传统30%房租收入比和3-6倍房价收入比指标缺乏理论基础、静止固定不变的弊端;第二,住房可支付问题本质为住房消费问题,该研究根据产权选择理论(tenure choice theory)将房租可支付指数和房价可支付指数统一在住房消费框架下,并据此构建房租可支付指数和房价可支付指数联合分布。第三,该研究将住房可支付性分为负担不起、严重支付困难、中度支付困难、轻度支付困难和无支付困难五类,与传统指标将住房可支付性分为不可支付、支付困难和无支付困难三类相比,更能精准测度住房可支付性,实现精准施策、因城施策。

该模型基于消费收入弹性理论构建中国住房可支付指标模型。众所周知,消费收入弹性越小,消费顺序越靠前。为研究中国135个城市住房可支付指数,该研究使用2000-2022年135个城市家庭收入和消费支出数据,以1999年为基期消除通胀后,采用计量方程计算消费收入弹性(Baker,2018),得到中国135个城市家庭消费顺序如下:食品烟酒(0.52)、居住(0.66)、衣着(0.77)、医疗保健(0.84)、教育文化娱乐服务(0.99)、其他消费(1.01)、家庭设备用品及服务(1.11)和交通通信(1.19)。首先,根据中国135个城市家庭消费收入弹性,食品(“食”)为最基本消费和生存需求,居住(“住”)是比食品需求更高层次的消费和生存需求。若家庭收入不能完全满足食品需求,更无法满足住房及其他需求,住房不可支付。因此,家庭收入扣除食品支出的剩余收入占家庭收入比重()为住房负担不起理论边界值。其次,衣着(“衣”)是比食品和居住(“食”和“住”)更高层次的消费需求。若家庭收入仅能满足食品和居住需求,尚不能满足衣着需求,存在严重住房支付困难。因此,家庭收入扣除食品和衣着支出的剩余收入占家庭收入比重()为住房严重支付困难边界值。再次,医疗保健和文教娱乐是比食品、居住和衣着更高层次消费需求。若家庭收入能满足“衣、食、住”,但不能满足医疗保健和和文教娱乐需求,存在中度住房支付困难。因此,家庭收入扣除食品、衣着、医疗保健和和文教娱乐支出的剩余收入占家庭收入比重()为住房中度支付困难边界值。最后,其他消费、家庭设备用品及服务和交通通信(“行”)是比食品、居住、衣着、医疗保健和文教娱乐更高层次消费需求。若家庭收入能满足“衣、食、住”、医疗保健、文教娱乐,但不能满足其他消费、家庭设备用品及服务和交通通信(“行”)需求,存在轻度住房支付困难。因此,家庭收入扣除食品、衣着、医疗保健、文教娱乐、其他消费、家庭设备用品及服务和交通通信(“行”)支出的剩余收入占家庭收入比重()为住房轻度支付困难边界值。若家庭收入能满足“衣食住行”、医疗保健和文教娱乐、家庭设备用及服务和其他用品和服务需求,则不存在住房支付困难。表1比较该研究中等收入者住房可支付标准和传统标准,该研究发现传统30%的房租可支付指标和3-6倍房价可支付指标高估住房可支付困难程度,易引发住房保障过度问题。

二、2010-2022年中国135个大中城市房租可支付性:房租收入比呈下降趋势,可支付性增强,传统指标高估房租可支付性

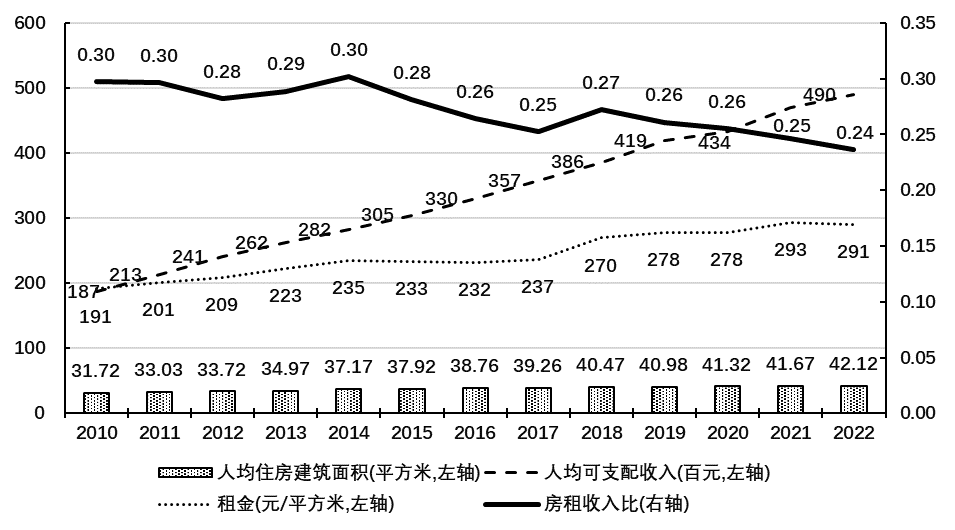

图1显示,2010-2022年中国135个城市中等收入者房租收入比呈下降趋势,由2010年的0.30降至2022年的0.24,年均下降1.67%,因为中等收入者人均可支配收入增长率(年均增长8.36%)大于住宅租金(年均增长3.57%)和人均住房面积(年均增长2.39%)。

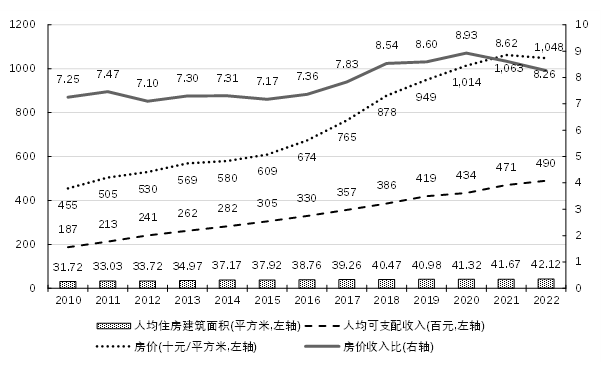

图1 2010-2022年中国135个城市房租收入比、房租、可支配收入及人均住房面积变化

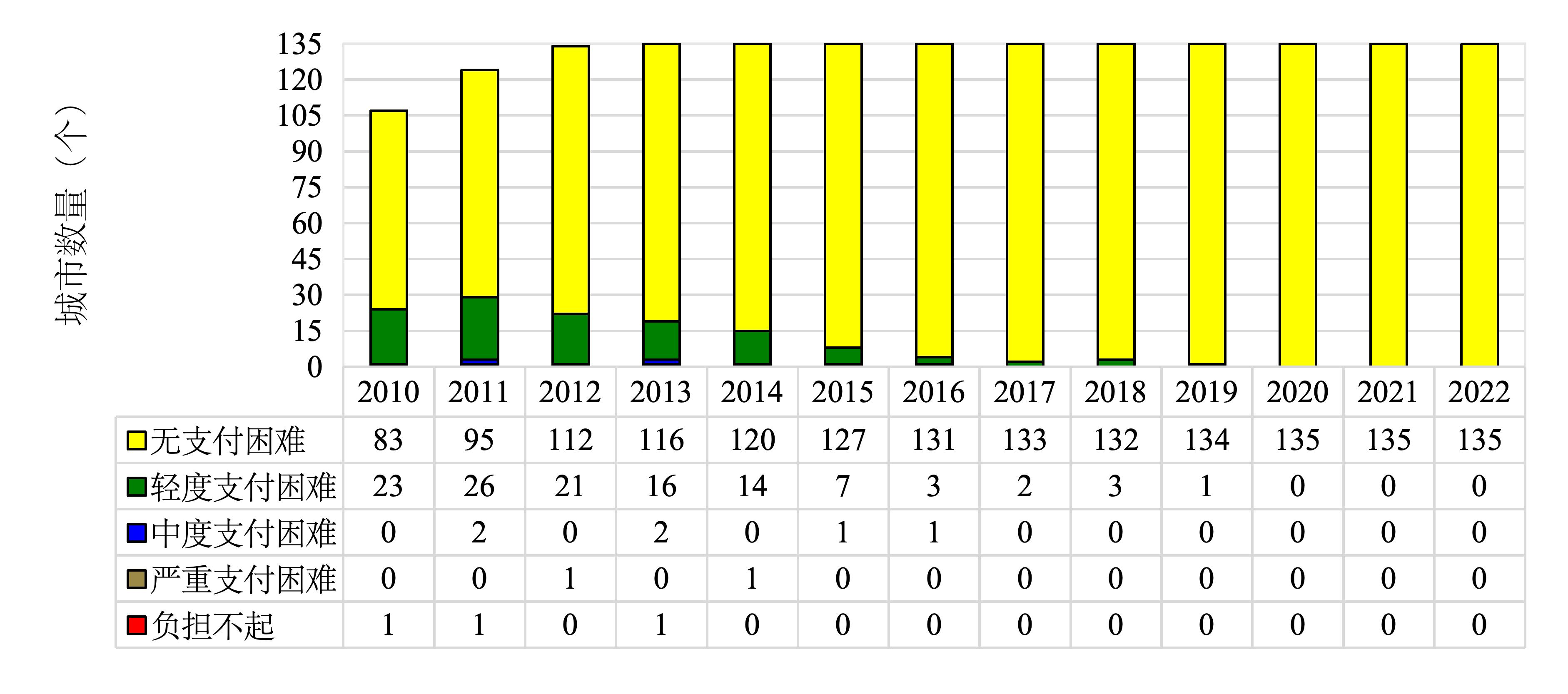

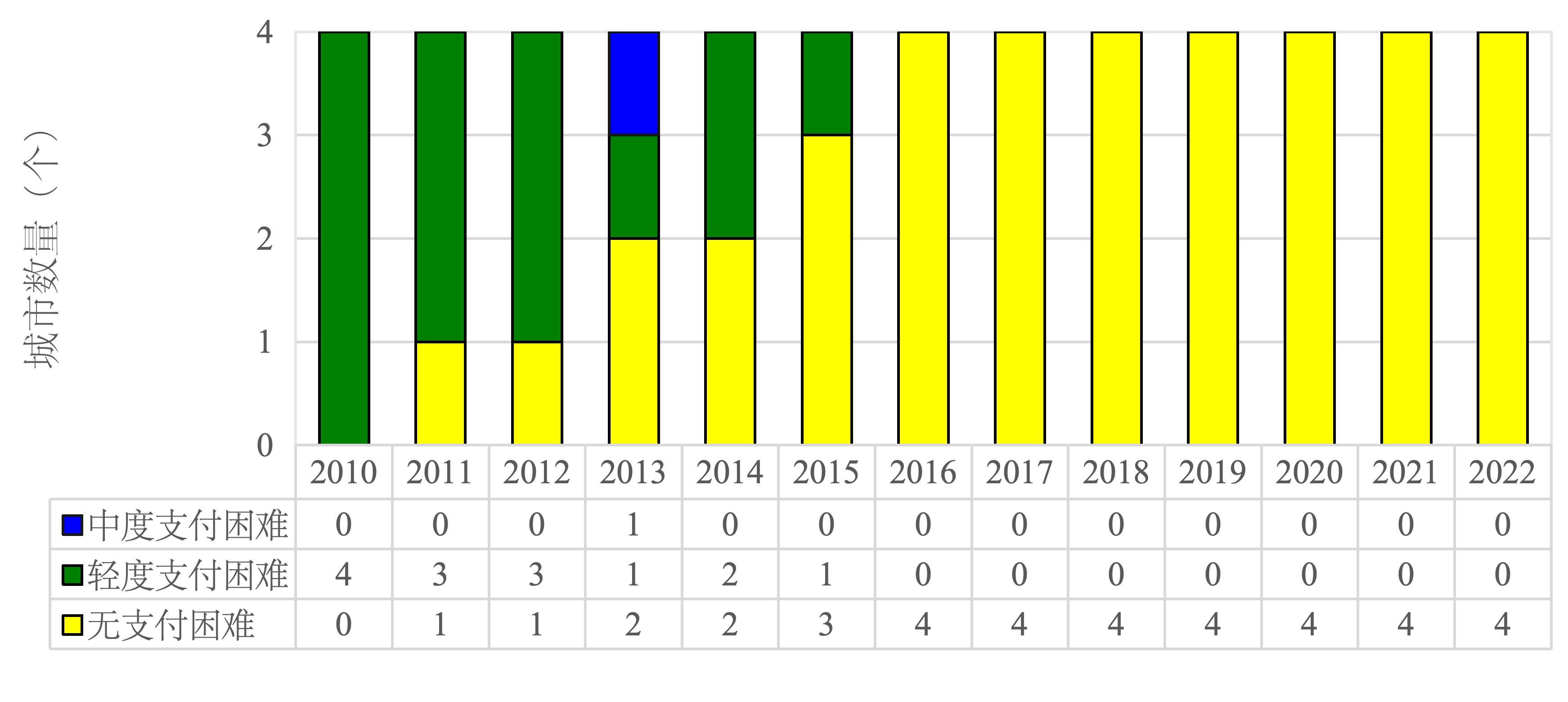

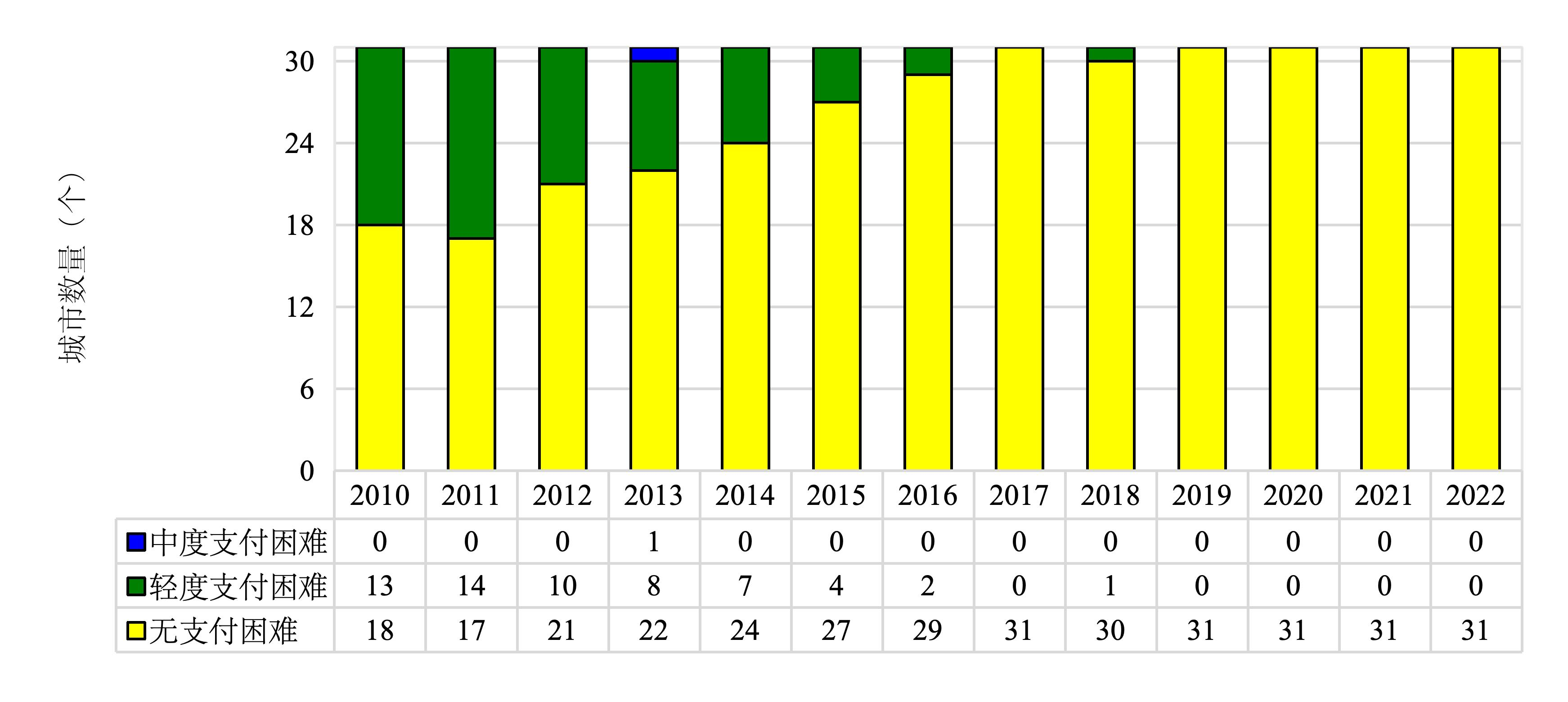

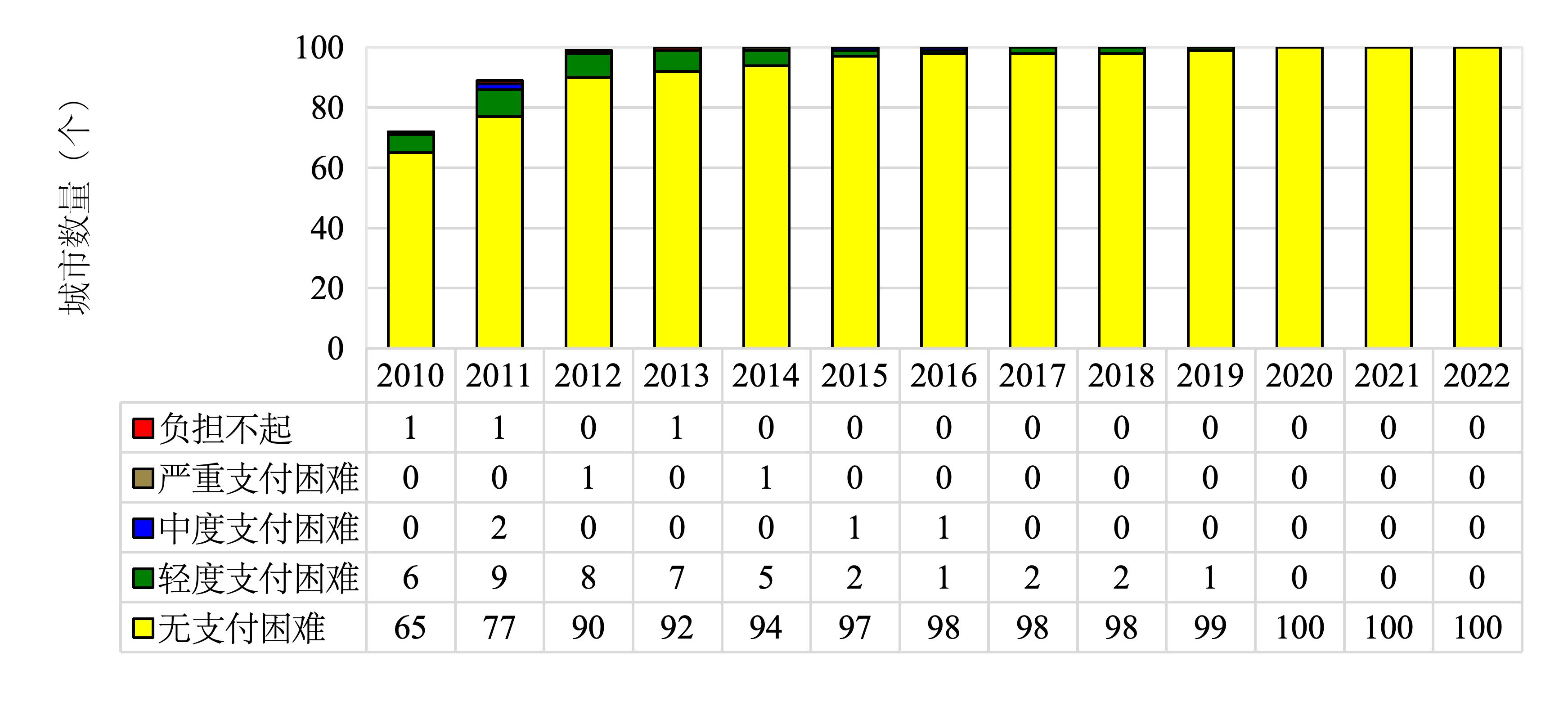

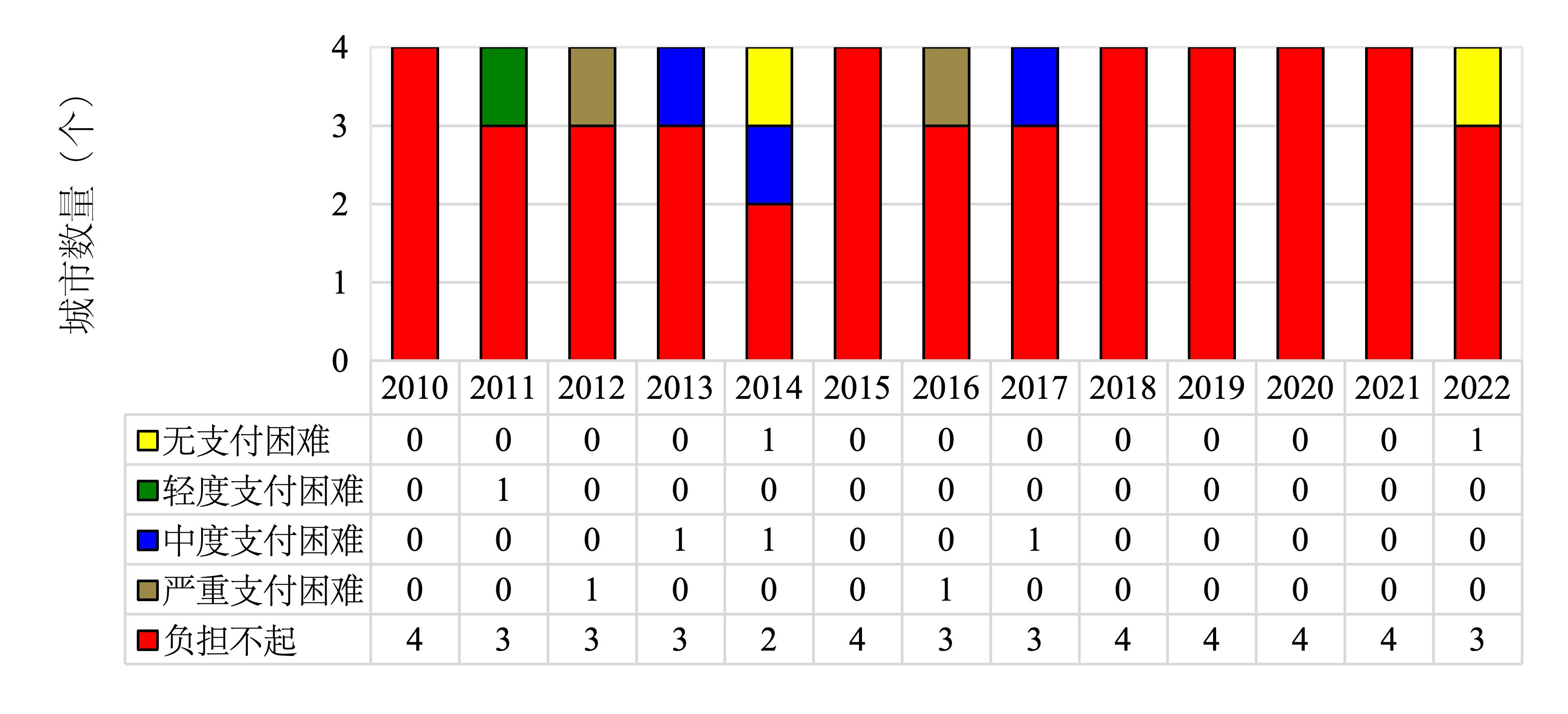

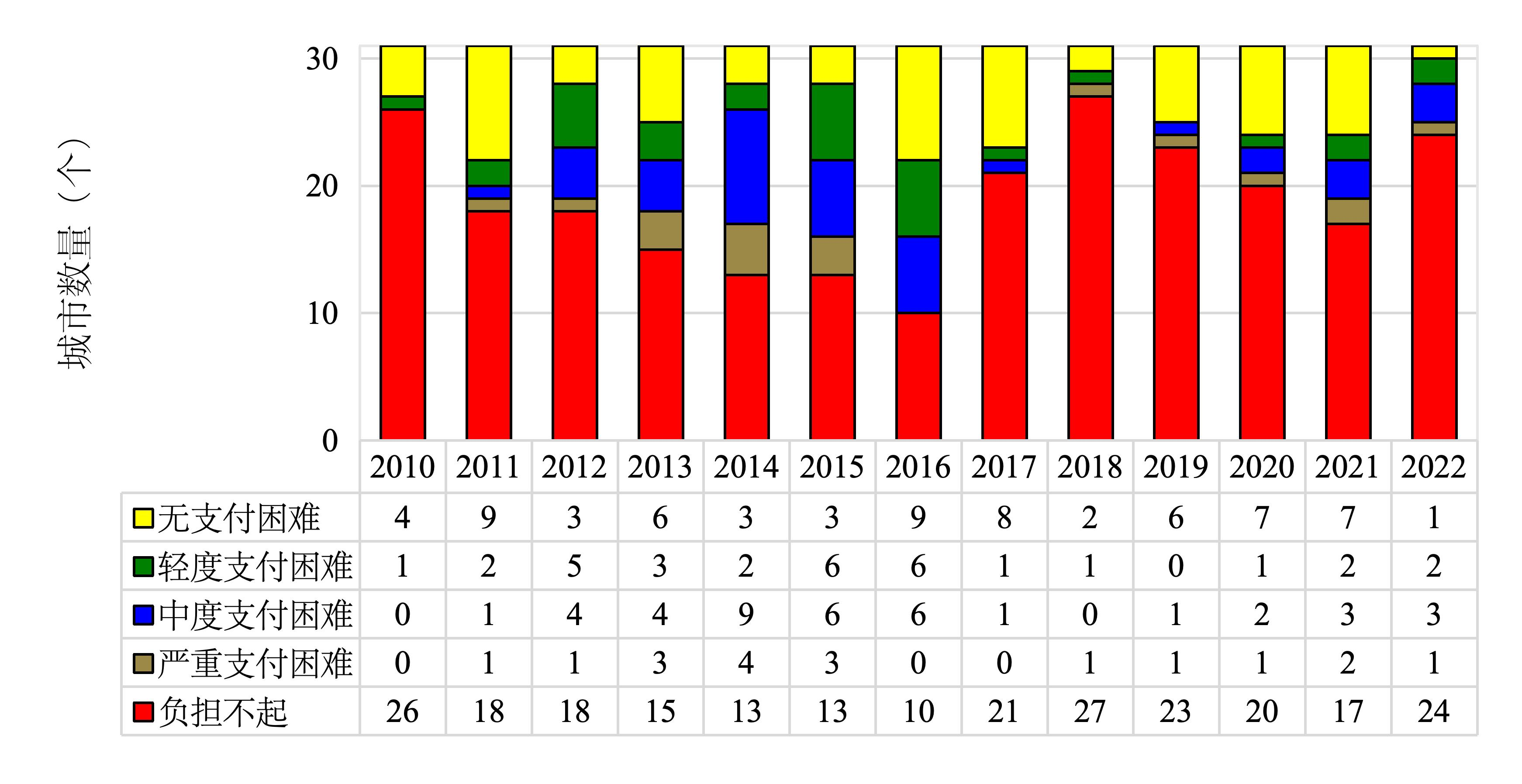

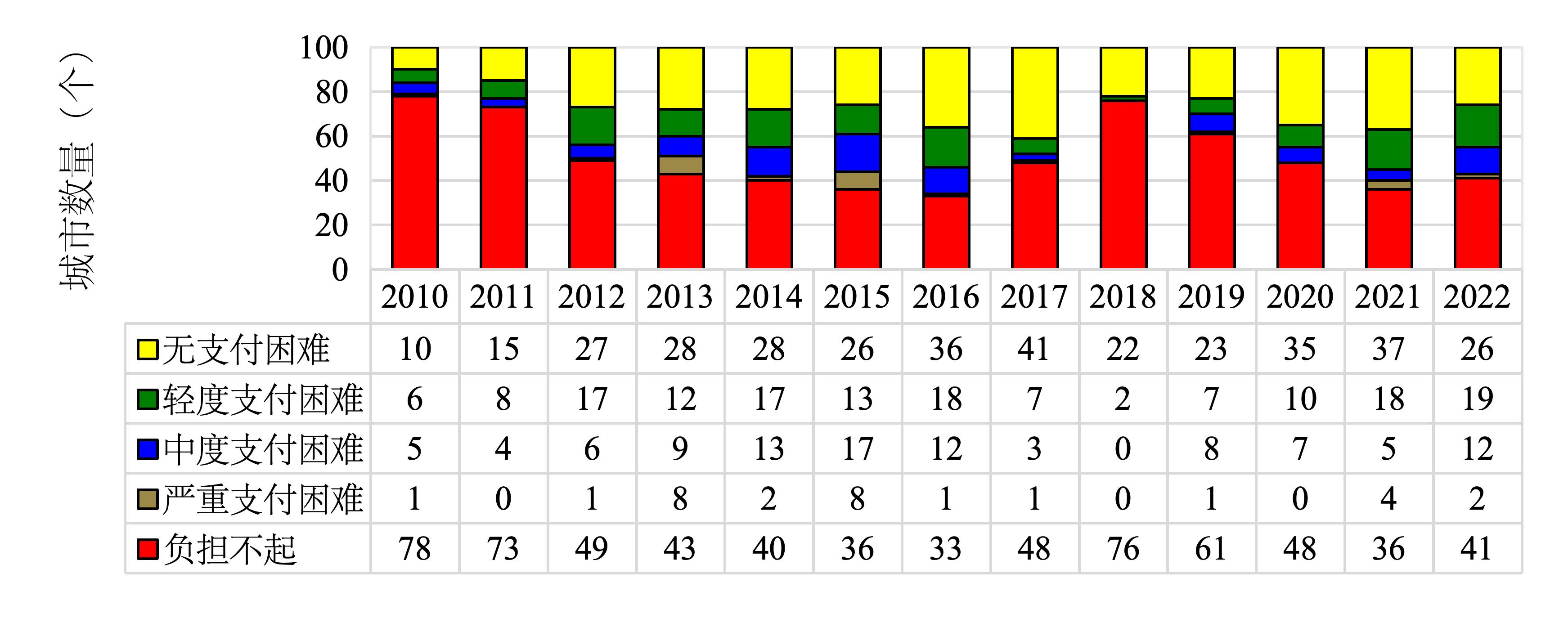

按照该研究房租可支付标准,图2显示,2010-2022年中国135个城市中等收入者房租可支付性逐年增强,自2015年不存在房租负担不起和严重支付困难,2020-2022年新冠疫情期间样本城市无房租支付困难,传统住房收入指标易高估中等收入者房租可支付性。图3至图5显示,2010-2022年中国135个城市中一、二、三线城市房租可支付性逐年增强,2010-2015年一线城市房租可支付性弱于二线,但强于三线城市,自2015年房租可支付性排名依次为一线、二线及三线城市。因此,应重点解决三线城市中等收入者房租支付困难问题。出台支持市场租赁和公共租赁相关规章制度,保障租客权益,补齐租赁市场短板,努力实现“租购同权”。

图2 2010-2022年中国135个城市房租可支付指数总体分布

图3 2010-2022年4个一线城市房租可支付性分布

图4 2010-2022年31个二线城市房租可支付性分布

图5 2010-2022年100个三线城市房租可支付性分布

三、2010-2022年中国135个大中城市房租可支付性:房价收入比先升后降,非理性预期比理性预期更易产生房价支付困难,房价支付困难大于房租支付困难

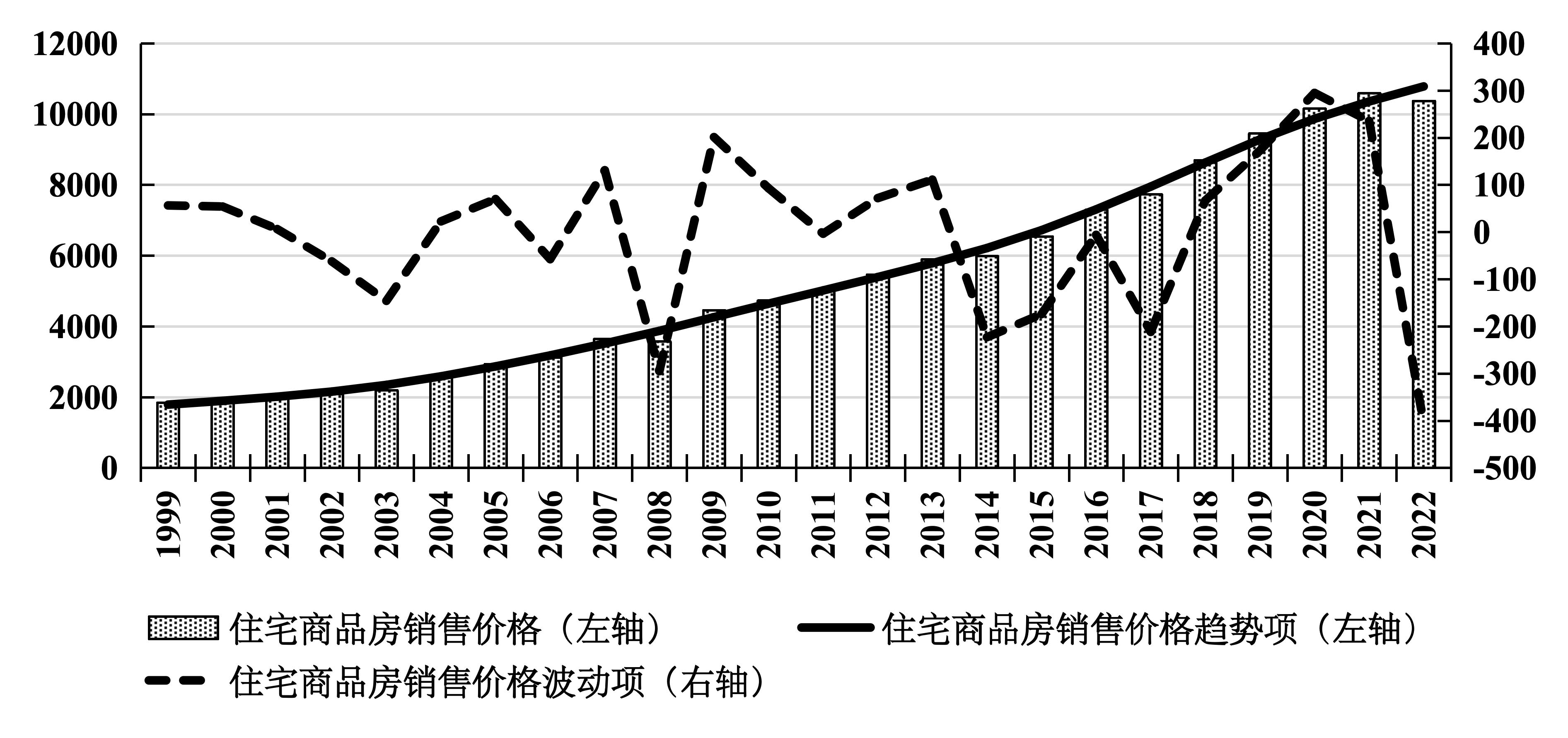

该研究指出住房具有消费和投资双重属性,居民既可经租房也可经买房解决住房消费问题,租房属于住房消费,买房属于住房投资,住房支出对租房而言是租金,对买房而言是住房使用成本(user cost)。单位房价的住房使用成本包含抵押贷款利率、房产税率、维修费率、住房折旧率和预期房价增长率构成(Hendershott & Slemrod,1983;Himmelberg et al.,2005)。其中,预期房价增长率预告,住房使用成本越低。该研究将房价预期分为理性预期和非理性预期房价增长率。图6显示,该研究将2005-2022年房价经HP滤波法得到房价趋势项和波动项,以房价趋势项计算理性预期房价增长率,鉴于中国房价周期为3年和5年的短周期,以过去3年和5年房价增长率作为非理性预期房价增长率。鉴于中国正处于经济转轨期,理性预期较难形成,该研究指出非理性预期作预测房价增长率具有更强的现实指导意义。根据产权选择理论(Tenure Choice Theory),当租金等于住房使用成本时,消费者在租房和买房之间解决住房消费是无差异的,根据房租收入比指标可得出房价收入比标准。表2显示,房价可支付标准与房租可支付标准只差一个单位住房使用成本uc。

图6 1999-2022年中国住房销售价格及其趋势项与波动项分布(单位:元/平方米)

图7显示,2010-2022年中国135个城市中等收入者房价收入比先增后降,由2010年的7.25倍增至2020年的8.93倍,降至2022年的8.26倍,主要是因为中等收入者人均可支配收入增长率(年均增长8.36%)与住宅价格增长率(年均增长7.2%)相差无几,导致房价收入比居高不下。

图7 2010-2022年中国135个城市房价收入比、可支配收入、房价及人均住房面积变化

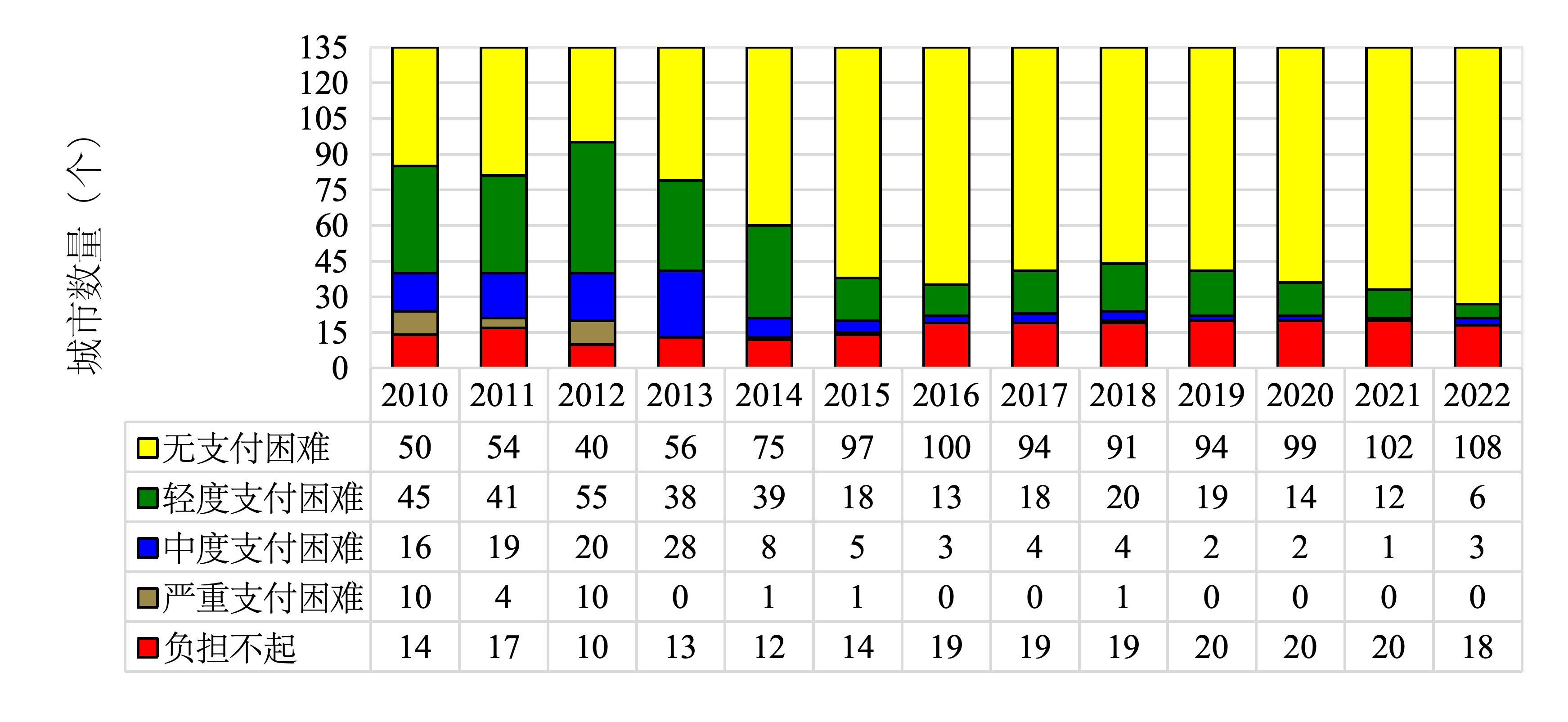

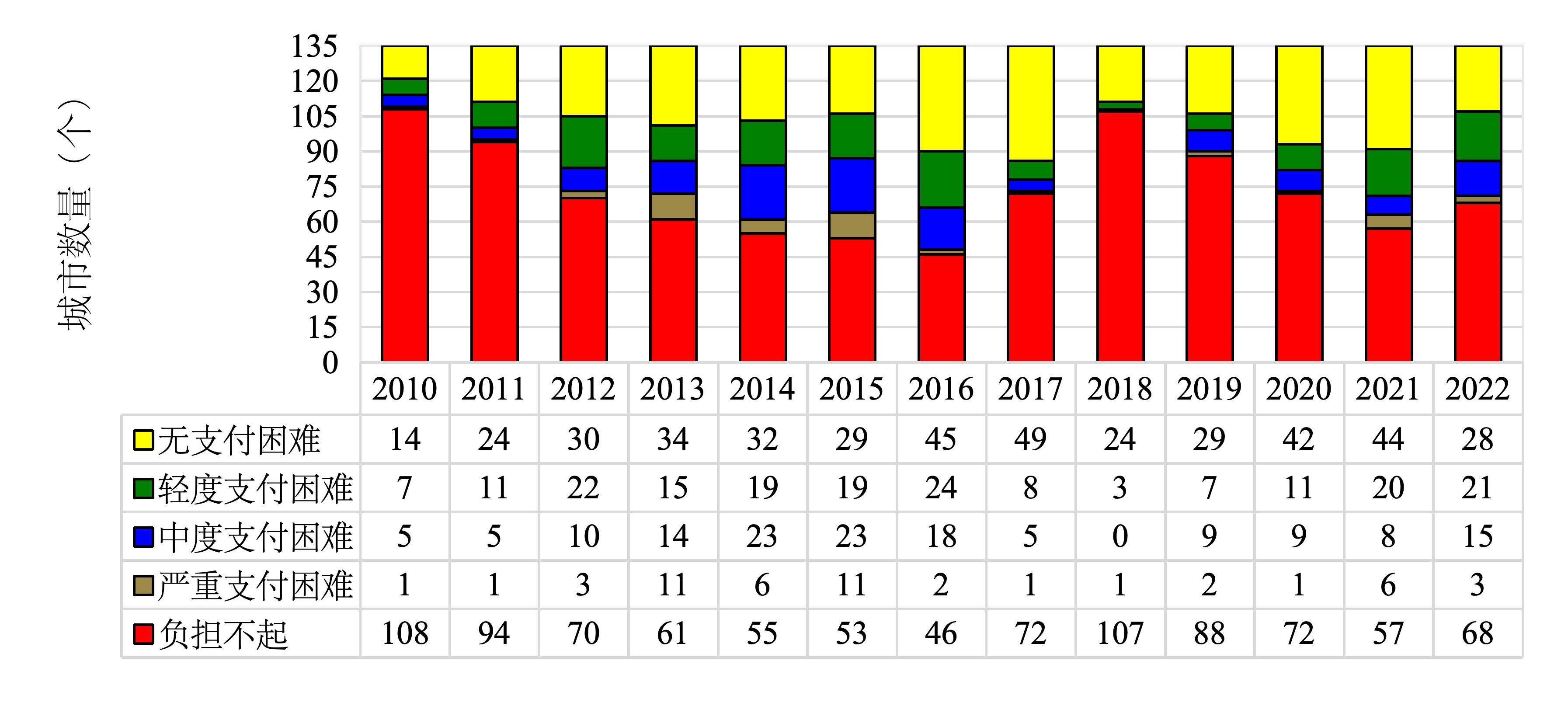

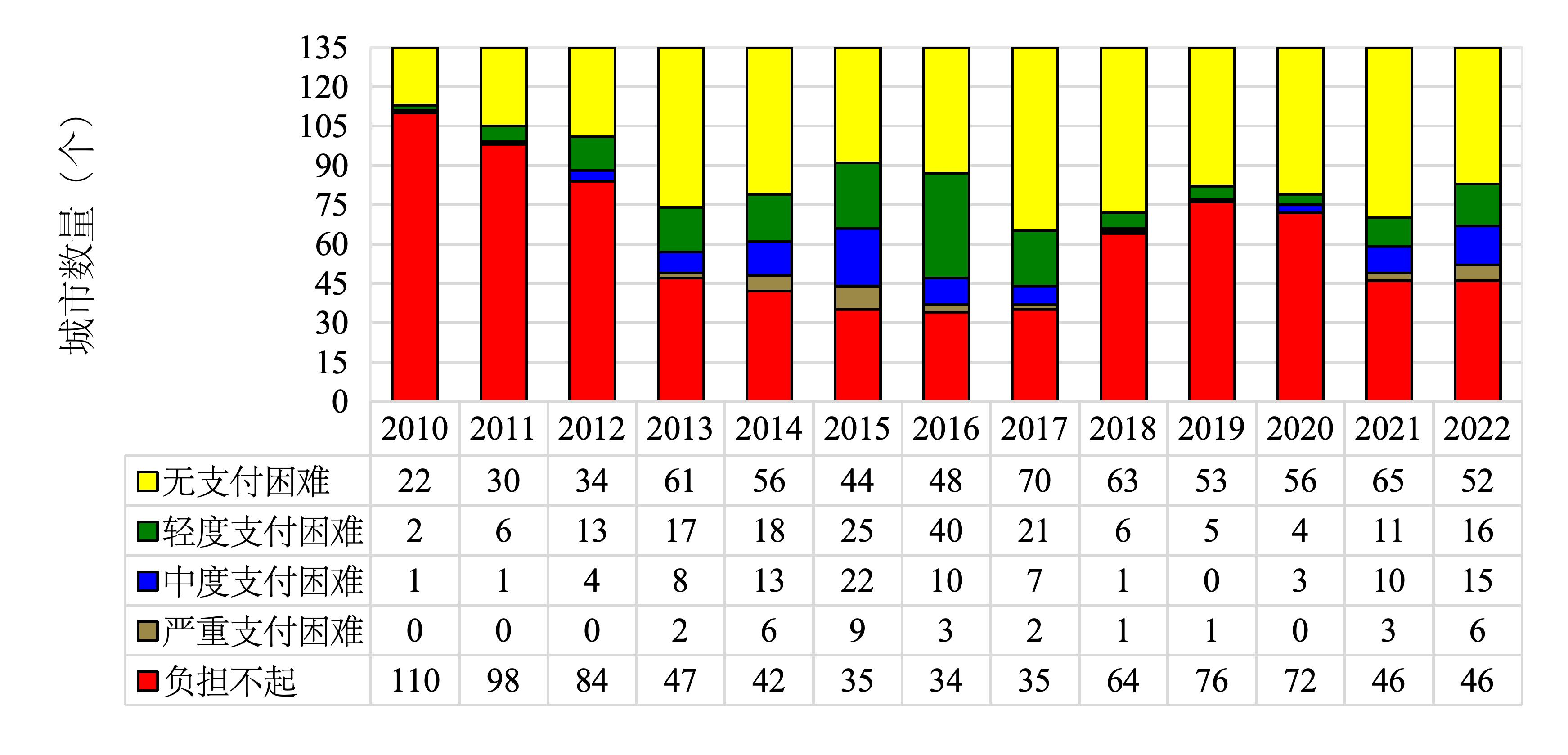

按照该研究房价可支付标准,图8显示,理性预期下2010-2022年中国135个城市房价中等收入者可支付性呈增长趋势,无支付困难城市由2010年的50个城市增至2022年的108个城市,轻度、中度与严重支付困难城市分别由2010年的45个、16个及10个城市减至2022年的6个、3个及0个城市,但不可支付房价城市由2010年的14个城市增至18个城市,城市分化加大。此外,房价不可支付程度大于房租不可支付程度。因此,该研究认为,相对房租可支付性应主要解决房价可支付性问题。图9-10显示,非理性预期下2010-2022年中国135个城市中等收入者房价可支付性先升后降再升,过去5年房价非理性预期下中等收入者房价不可支付与严重支付困难城市数量少于3年房价非理性预期下中等收入者但多于房价理性预期下中等收入者。因此,该研究认为经济转轨期应高度重视非理性预期下房价不可支付城市的住房可支付问题,对房价上涨过快地区,应继续执行从紧的住房政策,遏制房价快速上涨势头,使居民预期回归理性和合理水平,提高中低收入者房价可支付性。图11-13显示,非理性房价增长预期下,过去3年房价非理性预期下2010-2022年中国135个城市一线城市房价支付困难程度最高,其次是二线城市与三线城市。因此,该研究建议应重点解决一线城市中等收入者房价不可支付问题。

图8 理性预期下2010-2022年中国135个城市房价可支付性分布

图9 过去3年房价非理性预期下2010-2022年中国135个城市房价可支付性分布

图10 过去5年房价非理性预期下2010-2022年中国135个城市房价可支付性分布

图11 过去3年房价非理性预期下2010-2022年4个一线城市房价可支付性分布

图12 过去3年房价非理性预期下2010-2022年31个二线城市房价可支付性分布

图13 过去3年房价非理性预期下2010-2021年100个三线城市房价可支付性分布

四、2010-2022年中国135个大中城市住房可支付指数联合分布:中低收入者几乎不存在既买不起又租不起情形

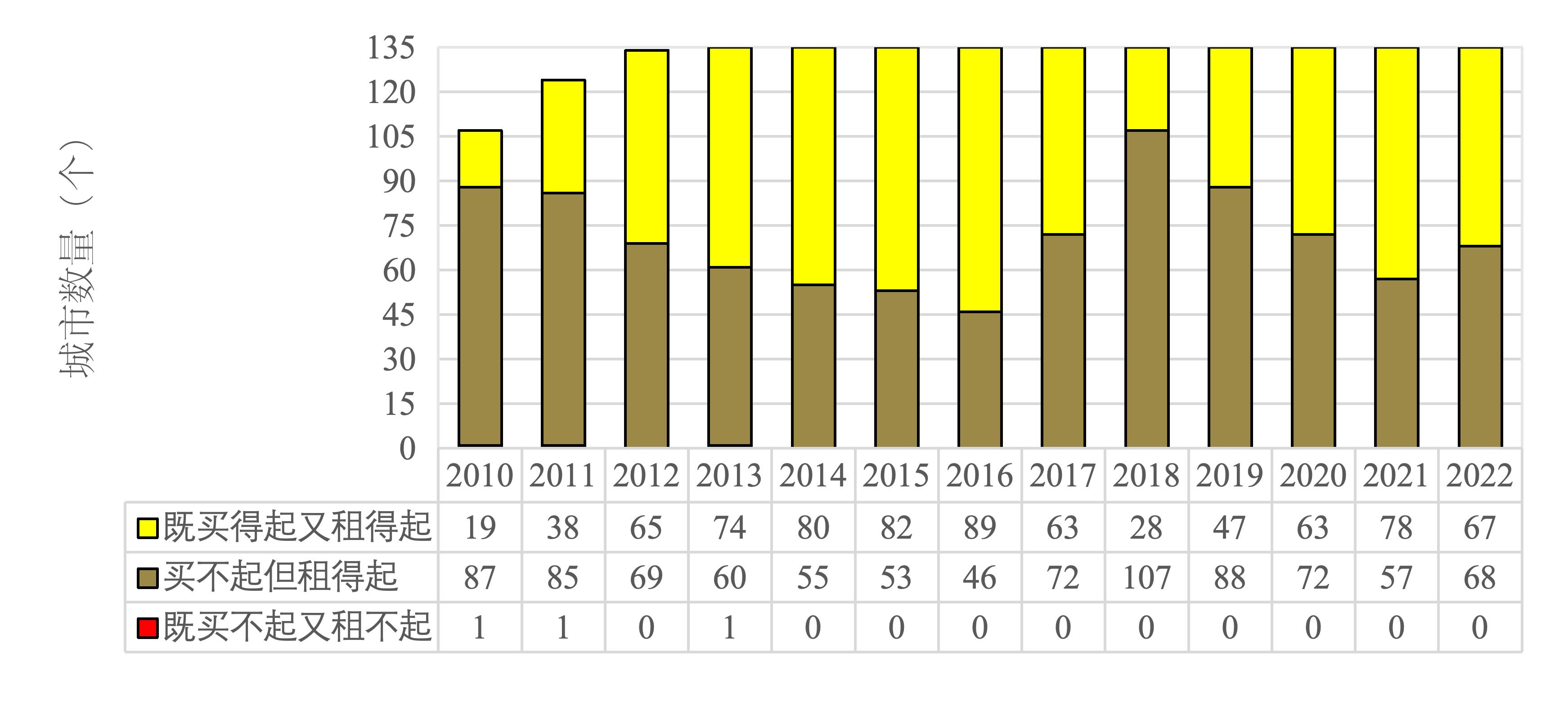

为测度中等收入者房租和房价是否可支付,该研究构建2010-2022年中国135大中城市中等收入者房租和房价可支付指数联合分布。鉴于负担不起对住房可支付具有重要意义,该研究将房租和房价可支付指数联合分布可划分为“既买得起又租得起房”“买得起但租不起房”“买不起但租得起房”与“既买不起又租不起房”4类。

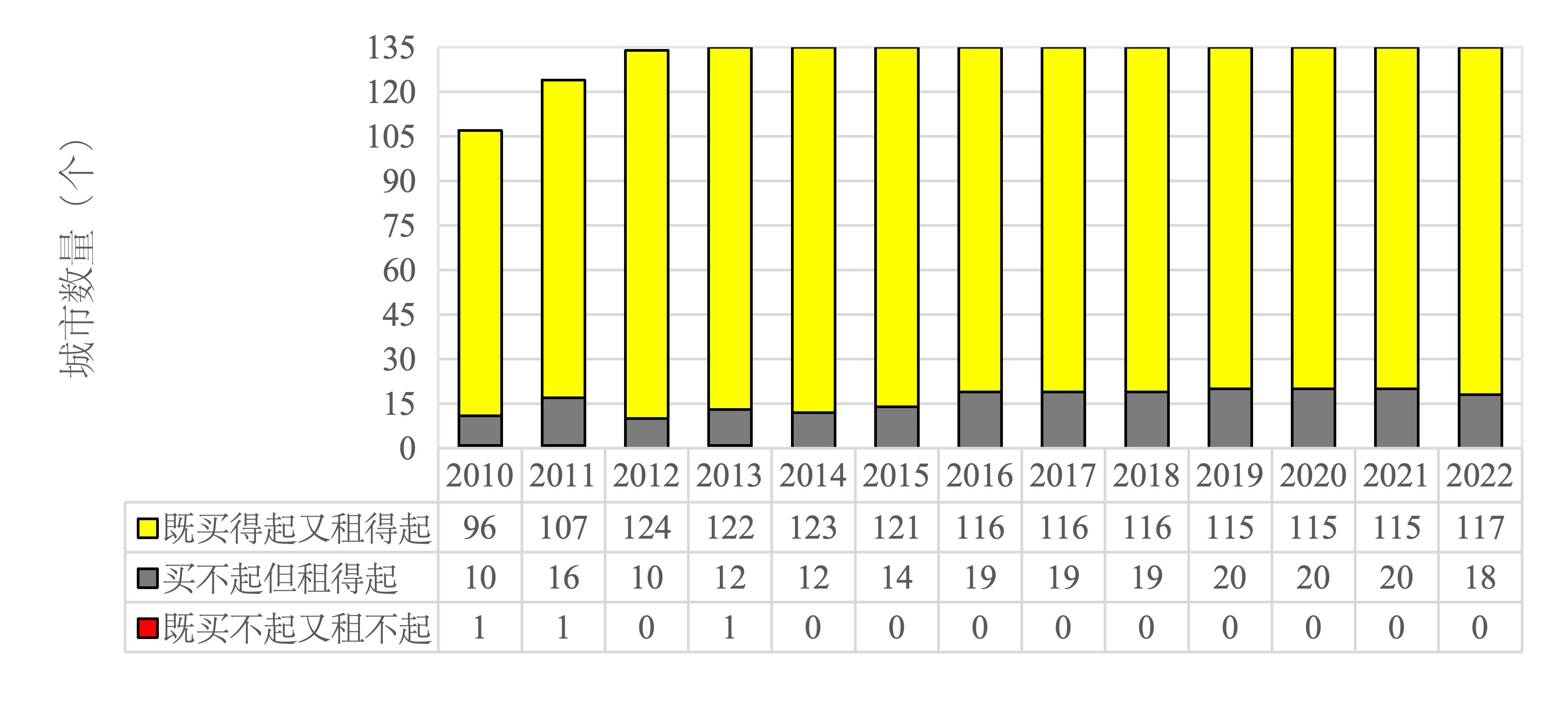

图14显示,理性预期下,2010-2022年135个城市约90%城市中等收入者既买得起又租得起房,约10%城市中等收入者买不起但租得起房。2020-2022年疫情期间,中国35个省会和计划单列城市中北京、石家庄、呼和浩特、上海、南京、杭州、合肥、广州、海口、成都、西安、厦门、深圳13个城市中等收入者买不起但租得起房,其他22个城市中等收入者既买得起又租得起房。对中等收入者买不起但租得起的城市,该研究建议应重点抑制房价过快上涨,多渠道增加住房供给,实施从紧的住房政策。

图14 理性预期下2010-2022年中国135大中城市住房负担不起总体联合分布

图15显示,过去3年和5年房价非理性预期下,2010-2012年、2017-2020年及2022年中国135个城市中等收入者买不起房但租得起房城市数量多于既买得起又租得起房城市,但2013-2016年及2021年既买得起又租得起城市数量较多。鉴于非理性预期较理性预期更能恶化中等收入者住房可支付性,该研究建议在房价上涨过快地区,应继续实施从紧的住房政策,使居民形成长期稳定的理性预期。

图15 过去3年预期下2010-2022年中国135大中城市住房负担不起联合分布

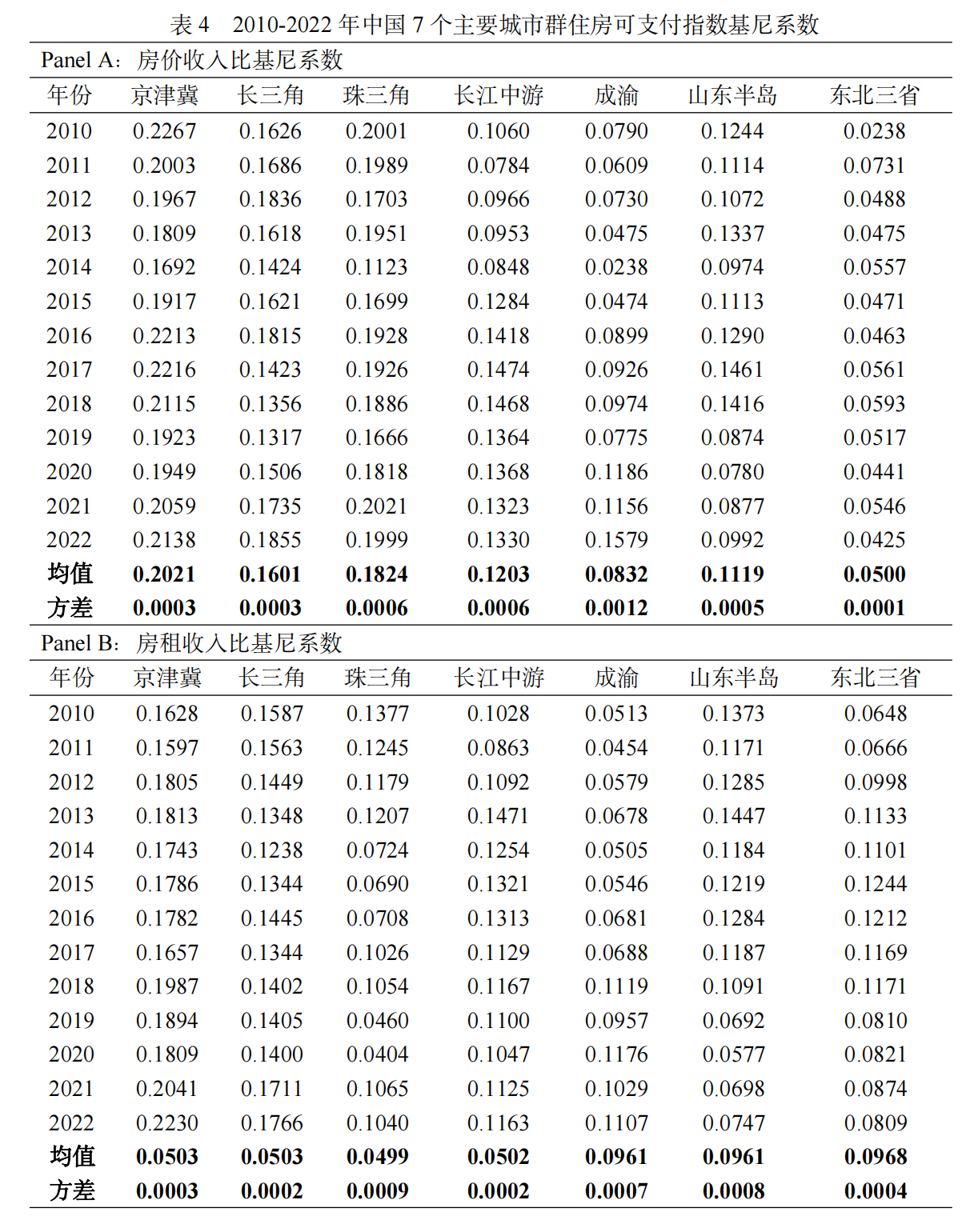

五、住房可支付指数不平等性:房价收入比不平等性大于房租收入比不平等性,城市群内部住房可支付不平等性小于城市群外部

党的十九大提出中国社会主要矛盾转化为“人民日益增长的美好生活需要和不平衡不充分的发展之间的矛盾”。住房可支付不平等是中国经济社会发展不平衡的突出表现,对制定和实施区域住房可支付政策具有重要意义。表3显示,135城、35城及100城房价收入比基尼系数分别为0.2082、0.1810与0.2037,房租收入比基尼系数分别为0.1615、0.1309与0.1527,表明中国135个城市住房可支付不平等性较小,但房价收入比不平等程度大于房租收入比不平等程度,大中小城市之间分化大于大城市之间分化。因此,该研究建议一体化地区应统一住房政策,形成区域统一住房市场,降低区域住房可支付的不平等性。

表4显示,中国京津冀、长三角、珠三角、长江中游、成渝、山东半岛和东北三省7个城市群住房支付不平等性差异较大,城市群内部住房可支付空间分化程度小于单个城市住房可支付空间分化程度;经济发达地区城市群房价可支付不平等性较大,但房租可支付性不平等性较小,经济欠发达地区城市群房价可支付不平等性较小,但房租可支付性不平等性较大;发达地区城市群房价可支付不平等波动小于欠发达地区,但发达地区城市群房租可支付不平等波动大于欠发达地区。因此,该研究建议发达地区城市群应统一制定城市群住房政策,形成城市群住房统一大市场,解决城市群房价可支付性不平等问题,经济欠发达地区城市群应经户籍改革加大城市群人口流动,解决城市群房租可支付性不平等性问题。

六、住房周期与住房可支付性:住房繁荣期住房可支付性低,住房萧条期住房可支付性高

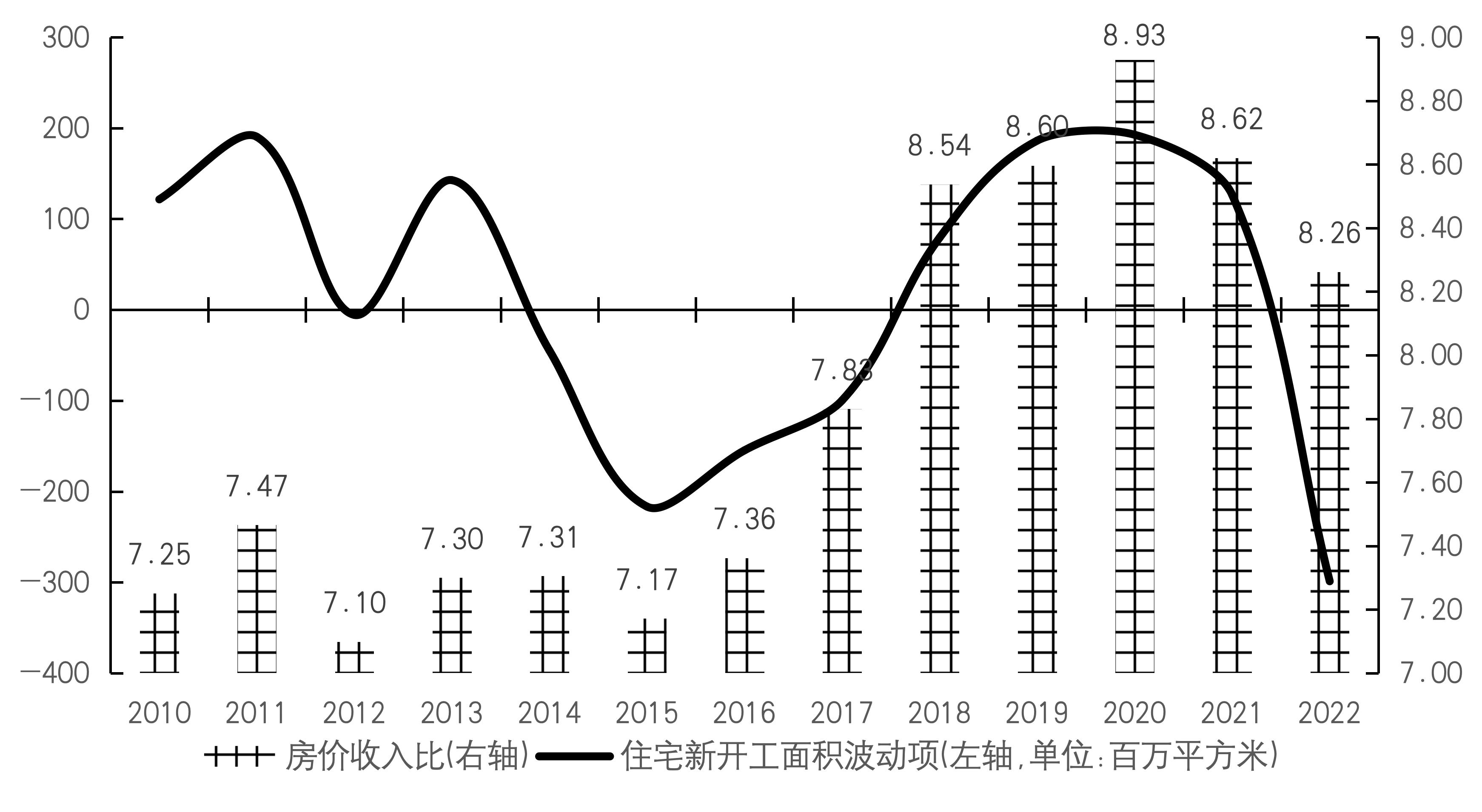

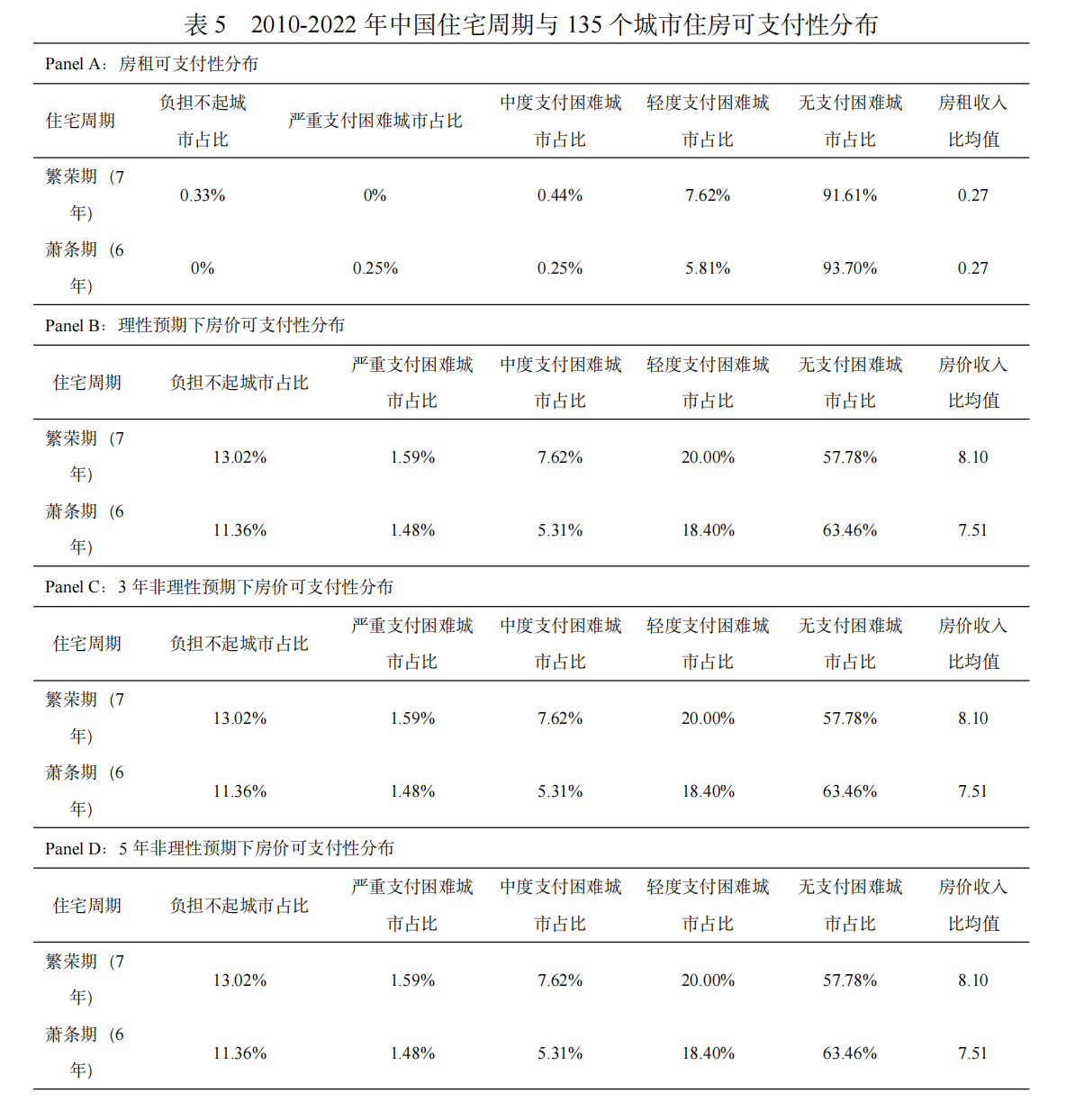

住房周期为政府制定和调整住房政策以及提高住房可支付性具有重要意义。该研究以住宅新开工面积测度住房周期(Leamer,2015;Green,1997),考察住房周期对住房可支付性的影响。图16显示,2010-2022年房价收入比和房租收入比波动几乎与住房周期同步,2010-2022年中国共经历3个住房短周期,长度约为3年,受租赁合同粘性影响,房租收入比波动晚于住房周期。

图16 2010-2022年中国住房周期与135个城市房租与房价收入比波动

表5显示,2010-2022年中国135个城市住房繁荣期和萧条期房租收入比相差无几,但住房繁荣期房租负担不起、严重支付困难、中度支付困难和轻度支付困难城市占比大于住房萧条期,住房繁荣期房租无支付困难城市占比小于住房萧条期,表明住房繁荣期房租支付困难程度大于住房萧条期。2010-2022年中国135个城市住房繁荣期和萧条期房价收入比均值相差较大,但住房繁荣期房租负担不起、严重支付困难、中度支付困难和轻度支付困难城市占比大于住房萧条期,住房繁荣期房价无支付困难城市占比小于住房萧条期,表明住房繁荣期房价支付困难程度大于住房萧条期。因此,为提高住房可支付,该研究建议住房政策应进行逆住房周期调节,住房繁荣期实施从紧的住房政策,住房萧条期实施放松的住房政策。

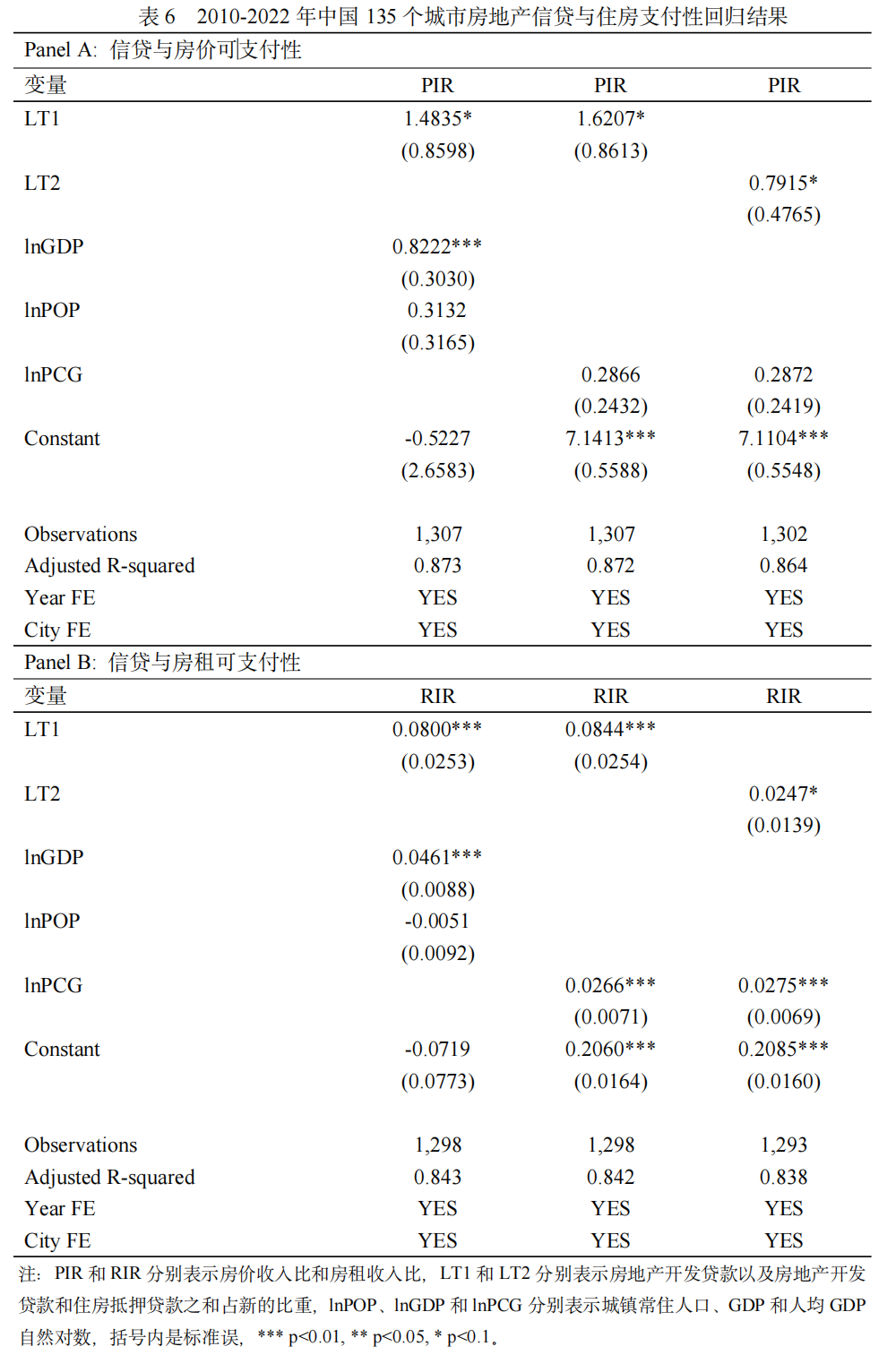

七、信贷与住房可支付性:房地产信贷降低住房可支付性,但房地产信贷对房价可支付性的影响大于房租可支付性

住房信贷规模增长易引发住房支付困难,尤其是房价支付困难。该研究使用2010-2022年中国135个城市房地产贷款数据,发现房地产贷款扩张会提高房租收入比与房价收入比,恶化房租可支付性,房地产贷款(包括房地产开发贷款与个人住房贷款)占比每增加1%,房价收入比和房租收入比分别增加0.79%和0.02%,房地产信贷对房价收入比的影响大于房租收入比的影响。因此,该研究建议在住房支付困难特别是房价支付困难地区实施收紧的住房政策。