《中国城市住房可支付指数发布暨后疫情中国住房政策研讨会》于2022年12月30日正式召开。会议由中国人民大学国发院城市更新研究中心主任,原住建部政策研究中心主任秦虹教授和中国人民大学商学院副教授、国发院城市与房地产研究中心副主任赵大旋联合主持,中国人民大学公共管理学院院长、国家发展与战略研究院执行院长严金明教授致辞,并发表主旨演讲,中国人民大学商学院教授、国发院城市与房地产研究中心主任况伟大发布《中国135个大中城市住房可支付指数2022》,中国社科院财经战略研究院城市与竞争力研究中心主任倪鹏飞教授、中国人民大学公共管理学院曲卫东教授进行点评,中国房地产业协会会长、原住建部总经济师冯俊会长,国务院发展研究中心市场经济研究所副所长邓郁松研究员,清华大学房地产研究所所长刘洪玉教授,中国人民大公共管理学院城乡发展规划与管理研究中心主任叶裕民教授,贝壳研究院首席市场分析师许小乐,围绕住房可支付指数以及后疫情房地产业、房地产市场和住房政策展开讨论。

与会专家充分肯定中国城市住房可支付指数发布的理论价值、政策价值和现实意义,并对未来中国城市住房可支付指数的完善提出建设性的意见和建议。秦虹主任提到,中国房地产市场经历了一年半左右的巨大调整,最近中央经济工作会对未来房地产市场的发展提出了新的要求,提出要确保房地产市场平稳发展,扎实做好保交楼、保民生、保稳定的各项工作,满足行业合理的融资需求,推动行业重新并购,有效地防范化解优质头部房企的风险,改善资产负债的状况,同时要坚决依法打击违法犯罪行为,因城施策,支持刚性改善住房需求,解决好新市民、青年人的住房问题,探索长租房的市场建设,坚持房子是用来住的,不是用来炒的定位,推动房地产业向新发展模式平稳过度。

严金明院长指出,三年疫情,经济下行压力,今年年初确定的5.5%的GDP增长目标无法实现,房地产市场受疫情,受经济影响非常大,现在房地产市场低迷,处于深度调整状态,疫情总会过去,希望房地产市场健康稳定发展,此时发布住房可支付指数和讨论后疫情中国住房政策恰逢其时,为国家决策提供参考。

研究报告自2018年连续第5次发布中国城市住房可支付指数,通过科学构建住房可支付指数体系测度了2010-2021年中国135个大中城市的房租和房价可支付指数。研究报告为落实党的二十大精神和2022年中央经济工作会议精神,坚持“房住不炒”定位,加快建立多主体供给、多渠道保障、租购并举的住房制度,因城施策,支持刚性和改善性住房需求,解决好新市民、青年人等住房问题,探索长租房市场建设,推动房地产业向新发展模式平稳过渡,提供参考依据。

中国城市住房可支付指数研究报告

中国城市住房可支付指数研究报告指出,消除住房贫困是2015-2030年联合国可持续发展目标之一,无论是发展中国家还是发达国家,住房可支付(housing affordability)问题是全球面临的共同问题(Bertaud,2018),住房可支付性涉及不同收入群体,但中等收入者占比较高(Gabriel and Painter,2020),中等收入者住房可支付问题是学术研究以及政府干预的重点,需科学测度中等收入者住房可支付指数,以便精准施策,否则易导致政府干预过度或不足,产生住房保障过度或不足问题。中国城市住房可支付指数研究报告包括城市住房可支付指标模型,2010-2021年中国135个大中城市房租可支付指数及其分布,2010-2021年中国135个大中城市房价可支付指数及其分布、2010-2021年中国135个大中城市住房支付指数联合分布、2010-2021年中国35个重点城市住房可支付性以及2010-2021年中国135个大中城市住房可支付指数不平等性六个部分。

一、住房可支付指标模型

研究报告住房可支付指数理论模型有3个特点。第一,研究报告基于消费理论和马斯洛需求层次理论构建住房可支付指标模型,克服传统30%房租收入比和3-6倍房价收入比指标缺乏理论基础、静止固定不变的弊端;第二,住房可支付问题本质为住房消费问题,该研究根据产权选择理论(tenure choice theory)将房租可支付指数和房价可支付指数关联起来,统一在住房消费框架下,并据此构建房租可支付指数和房价可支付指数联合分布。第三,该研究将住房可支付性分为负担不起、严重支付困难、中度支付困难、轻度支付困难和无支付困难五类,与传统指标将住房可支付性分为负担不起、支付困难和无支付困难三类相比,能较好精准测度住房可支付性,实现精准施策、因城施策。

该模型基于马斯洛需求层次理论,构建了一个基于中国住房可支付指标模型(见图1)。该模型基于马斯洛需求层次以及中国居民消费品种类,中国居民消费顺序为食品、衣着、居住、交通通信、医疗保健、文教娱乐、家庭设备用品及服务、其他用品和服务。首先,该模型将食品和衣着(“衣食”)作为最基本生理需求,若家庭收入不能完全满足食品和衣着需求,更无法满足住房及其他需求,则住房不可支付。其次,交通通信(“行”)可满足居民生理、爱和社交、尊重以及自我实现需求,是比食品、衣着和居住(“衣食”和“住”)更高层次的消费需求。因此,若家庭收入仅能满足食品、衣着和居住需求,但不能满足交通通信需求,则存在严重住房可支付困难。再次,医疗保健和文教娱乐可满足居民生理、安全、爱和社交、尊重以及自我实现需求,是比“衣食住行”更高层次消费需求。因此,若家庭收入能满足“衣食住行”,但不能满足医疗保健和和文教娱乐需求,则存在中度住房可支付困难。第四,家庭设备用及服务和杂项食品和服务主要满足居民爱和社交、尊重以及自我实现需求,是最高层次需求。因此,若家庭收入能满足“衣食住行”以及医疗保健和文教娱乐需求,但不能满足家庭设备用及服务和杂项食品和服务需求,则存在轻度住房可支付困难。最后,若家庭收入同时能满足“衣食住行”、医疗保健和文教娱乐、家庭设备用及服务和杂项食品和服务需求,则不存在住房可支付困难。

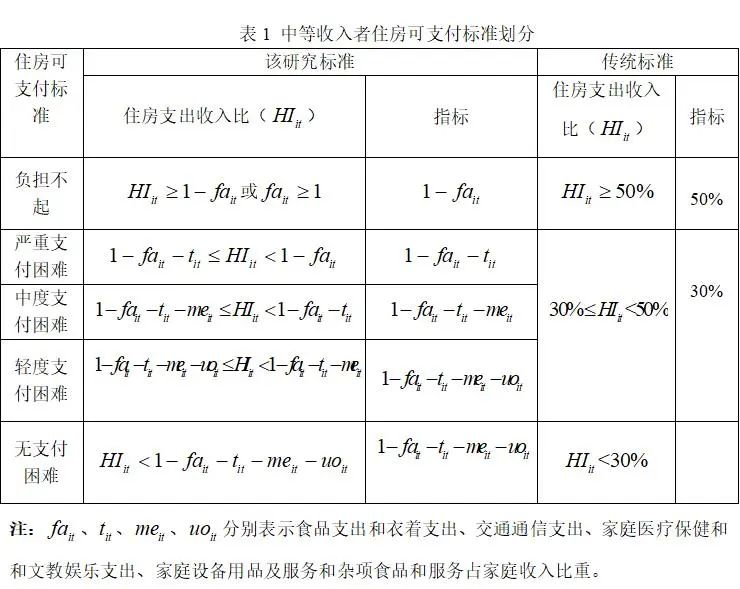

表1比较本研究报告中等收入者住房可支付标准和传统标准,研究报告发现传统30%的房租可支付指标和3-6倍房价可支付指标高估住房可支付困难程度,易引发住房保障过度问题。

二、2010-2021年中国135个大中城市房租可支付指数及其分布:房租收入比呈下降趋势,可支付性上升,疫情期间无房租支付困难,传统指标高估房租可支付性

图2显示,研究报告根据研究报告住房可支付指标/标准发现,2010-2021年中国135个城市中等收入者房租收入比呈下降趋势,可支付性增强,疫情期间样本城市全部无房租支付困难,但仅有30%的样本房租收入比大于传统房租收入比0.3标准,表明传统指标高估房租可支付性。图3显示,房租无支付困难城市由2010年83个增至2020年135,2021年62个有数据的城市全部无房租支付困难。此外,2010-2021年中国135个城市中28个西部城市中等收入者房租可支付性最强,其次是49个中部城市,最弱是58个东部城市。因此,应重点解决东部城市中等收入者房租可支付问题。2015-2021年中国135个城市中等收入者不存在房租负担不起和严重支付困难,2019年135个城市只有三亚市中等收入者存在中度房租支付困难,表明2016年中央经济工作会议提出“房住不炒”后135个城市中等收入者基本上可负担得起房租。

研究鉴于近些年中国135个城市中低收入者基本上不存在房租可支付问题,建议为保障“住有所居”,地方政府应大力发展租赁市场,同时继续推进保障房、公租房和廉租房建设以及棚户区改造,出台市场租赁和公共租赁相关规章制度,保障租客权益,补齐租赁市场短板,努力实现“租购同权”。

三、2010-2020年中国135个大中城市房价可支付指数及其分布:房价可支付性先升后降,房价非理性预期比理性预期更易产生房价支付困难,房价可支付困难程度大于房租可支付困难,传统指标高估房价支付困难程度

研究报告指出住房具有消费和投资双重属性,居民既可经租房也可经买房解决住房消费问题,租房属于住房消费,买房属于住房投资,住房支出对租赁市场而言是租金支出,对买卖市场而言是住房使用成本(user cost),单位住房使用成本包含抵押贷款利率、房产税率、维修费率、住房折旧率和预期房价增长率构成(Hendershott & Slemrod,1983;Himmelberg et al.,2005)。其中,预期房价增长率是住房使用成本的扣减项。本研究报告根据预期房价增长率将房价预期分为理性预期房价增长率和非理性预期房价增长率。因中国房价周期为3年和5年的短期周期,本研究报告分别计算理性预期以及3年和5年非理性预期房价增长率。鉴于中国正处于经济转轨期,理性预期较难形成,本研究报告指出非理性预期作预测房价增长率具有更强的现实指导意义。根据产权选择理论(Tenure Choice Theory),当租赁市场的租金等于买卖市场的住房使用成本时,消费者在租房和买房之间解决住房消费是无差异的,据此可以得出住房买卖市场房价收入比标准。表2显示,房价可支付标准与房租可支付标准只差一个单位住房市场成本。

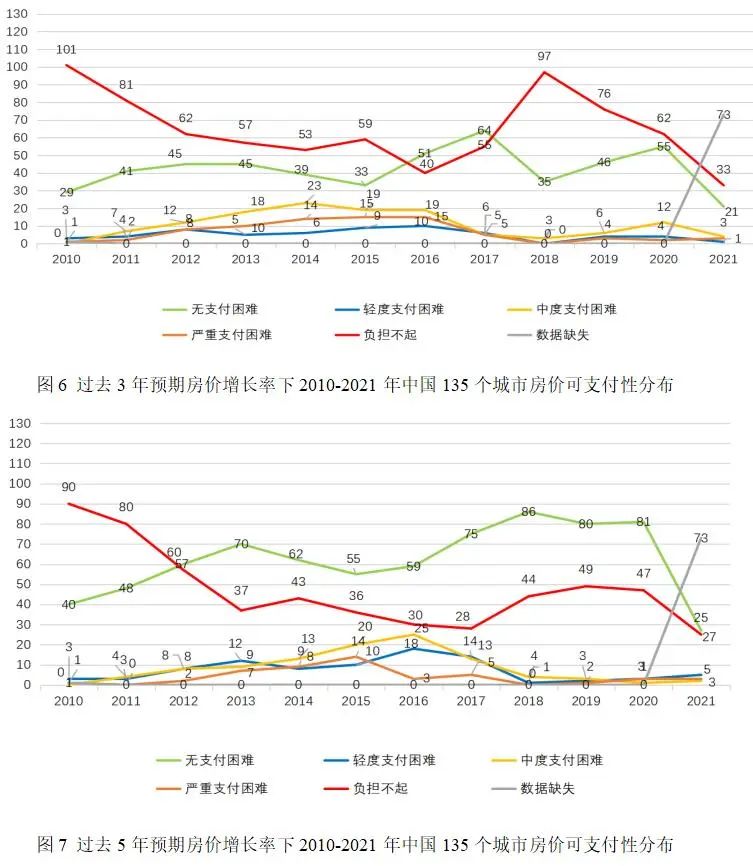

图4显示,根据研究报告住房可支付指标/标准发现,2010-2021年中国135个城市中等收入者房价收入比呈上升趋势,可支付性下降,有70%以上的样本房价收入比大于传统房价收入比3-6倍标准,表明传统指标高估房租可支付性。图5-图7显示,理性预期房价增长率下2010-2021年中国135个城市房价可支付性先升后降再升,大多数城市中等收入者不存在房价负担不起和严重支付困难,房价可支付性与房租可支付性趋势相反,且房价不可支付程度大于房租不可支付程度,应主要解决房价可支付性问题;非理性预期房价增长率下2010-2021年中国135个城市中等收入者房价可支付性先升后降,但中等收入者房价负担不起和严重支付困难城市数量多于理性预期房价增长率下城市数量,且过去3年预期增长率下中等收入者房价负担不起和严重支付困难城市数量多于过去5年预期增长率下中等收入者房价负担不起和严重支付困难城市数量;理性预期下房价不可支付城市数量由2010年的9个减至2014年的6个又增至2020年的22个,过去3年房价增长率非理性预期下房价不可支付城市数量由2010年101个减至2016年的40个又增至2020年的62个,过去5年房价增长率非理性预期下房价不可支付城市数量由2010年90个减至2017年的28个又增至2020年的47个。因此,稳定预期、合理引导形成理性预期有利于减少中等收入者房价支付困难程度。

无论是理性预期房价增长率还是非理性预期房价增长率下,2010-2021年中国135个城市中一二三线城市均存在负担不起和严重房价支付困难的城市,但过去5年非理性预期房价负担不起城市数量小于过去3年于非理性预期房价负担不起城市数量,理性预期房价负担不起城市数量小于非理性预期房价负担不起城市数量,东部城市房价负担不起城市数量多于中部城市,中部城市房价负担不起城市数量多于西部城市。因此,应重点解决一线城市和东部城市中等收入者房价可支付问题。

研究报告认为经济转轨期中国居民难以形成长期和稳定的预期,应高度重视非理性预期下房价负担不起城市的住房可支付问题。对过去房价上涨过快的地区,中央和当地政府应长期坚持“房住不炒”定位,继续采取限购、限贷措施,严厉打击住房投机,坚决遏制房价快速上涨势头,使居民预期回归理性,房价回归到合理水平,减少中等收入者房价支付困难;应重点解决一线城市和东部城市房价可支付性问题,长期严格执行从紧的住房政策,严厉打击住房投机。

四、2010-2020年中国135个大中城市住房可支付指数联合分布:几乎不存在既买不起又租不起情形

为识别城市中等收入者是否同时具有房租和房价支付能力,研究报告基于住房可支付性标准和产权选择理论构建2010-2021年中国135大中城市中等收入者房租和房价可支付指数联合分布,划分哪些城市既买得起也租得起房,哪些城市既买不起也租不起房,哪些城市买不起但租得起房,哪些城市买不起但租得起房。表3显示,根据研究报告房租和房价可支付性5种情形,得出25种房租和房价可支付指数联合分布。鉴于负担不起和严重支付困难两种情形对住房可支付以及解决住房可支付问题具有重要意义,研究报告重点分析负担不起和严重支付困难两种情形下住房可支付指数联合分布,有如下主要发现。

第一,按照研究报告住房负担不起和严重支付困难标准,理性预期下,2010-2021年135个城市中大多数城市中等收入者既买得起又租得起房,少数城市中等收入者买不起但租得起房,不存在买得起但租不起房的城市,只有2010、2012-2014年三亚市中等收入者买得起但租不起房,2010年东莞市和2011年鄂尔多斯市中等收入者买得起但租不起房,只有2011年三亚中等收入者既存在房价严重支付困难又存在房租严重支付困难。疫情期间,2020-2021年中国35个省会和计划单列城市中只有北京、呼和浩特、南京、海口、厦门、深圳6个城市中等收入者存在房价但不存在房租严重支付困难,其他29个城市均不存在房价和房租严重支付困难城市。

第二,中国处于经济转轨期,非理性预期较理性预期更能准确预测房价增长率。过去3年预期房价增长率和过去5年预期房价增长率下,按照研究报告住房负担不起标准和住房严重支付困难标准,2010-2021年135个城市中多数城市中等收入者买不起但租得起房的城市数量多于既买得起又租得起房的城市数量,不存在买得起但租不起房的城市,也不存在既买不起又租不起的城市,只有三亚市2010-2013年中等收入者既买不起房又租不起房,2011年鄂尔多斯市中等收入者不存在房价严重支付困难但存在房租严重支付困难, 2010-2014年三亚市、2010年东莞市和2011年温州市中等收入者既存在房价严重支付困难又存在房租严重支付困难。可见,非理性预期房价增长率较理性预期房价增长率进一步恶化中等收入者住房可支付性,易引发中等收入者住房可支付危机。

对中等收入者买不起但租得起的城市,研究报告建议在坚持“租购并举”和“租购同权”的同时,应重点抑制房价过快上涨,多渠道增加住房供给,严格执行限购、限贷和限价政策,严厉打击住房投机,平抑房价,使中等收入者由买不起变为既租得起又买得起。鉴于非理性预期房价增长率较理性预期房价增长率更能恶化中等收入者住房可支付性,研究报告建议在房价上涨过快地区,中央和地方政府的住房政策应具有长期性和可持续性,继续坚持“房住不炒”定位,防止住房政策朝令夕改,使居民形成长期稳定的理性预期。

五、2010-2021年中国35个重点城市住房可支付性分析:绝大多数年份房租可支付,房价可支付困难程度大于房租可支付性困难程度,非理性房价增长率预期下房价可支付困难程度大于理性预期下房价可支付困难程度,传统指标通常高估房价可支付困难程度

为“因城施策”、精准施策提供实证依据,鉴于大中城市住房可支付性较中小城市住房可支付性严重,研究报告重点分析中国35个重点城市(一线和二线城市)住房可支付性,有如下重要发现:中国35个重点城市绝大多数年份房租可支付,但房价可支付困难程度大于房租可支付性困难程度;过去3年房价增长率预期下房价可支付困难程度大于过去5年房价增长率预期下房价可支付困难程度,非理性房价增长率预期下房价可支付困难程度大于理性预期下房价可支付困难程度;传统指标通常高估房价可支付困难程度,易引发政府过度干预以及保障住房过度供给。

鉴于35个重点城市房租基本可支付,应大力发展租赁市场,坚持“租购并举”和“租购同权”,研究报告建议重点解决中等收入者特别是新市民“住有所居”问题,同时应形成住房长效机制,防止“朝令夕改”,以便消费者形成稳定预期,特别是形成长期稳定的理性预期,减少房价波动对住房可支付性的影响。

六、住房可支付指数不平等性:不平等性小,房价收入比不平等性大于房租收入比不平等性,东部城市和三线城市住房可支付指数不平等性较大

党的十九大提出中国社会主要矛盾转化为“人民日益增长的美好生活需要和不平衡不充分的发展之间的矛盾”。住房可支付不平衡不充分是当前中国经济社会发展不平衡不充分矛盾的突出表现之一。研究报告根据不平等性测算方法,计算2010-2021年中国135个城市住房可支付指数不平等系数,进一步确定中国城市住房可支付指数空间和时间上的分布以及演变趋势,为制定和实施区域住房可支付政策提供实证依据。表4显示,几何法、协方差法和加权协方差法三种基尼系数测算方法下2010-2020年中国135个城市住房可支付指数基尼系数较小,房价收入比和房租收入比基尼系数分别约为0.20和0.16,135个城市住房可支付指数比较平均,未出现严重分化,但房价收入比不平等程度大于房租收入比不平等程度,住房买卖市场的分化程度大于住房租赁市场的分化程度,但疫情期间,房价收入比指数不平等性上升,房租收入比不平等性下降。

2010-2021年4个一线城市房价收入比和房租收入比基尼系数均值分别约为0.10和0.12,31个二线城市房价收入比和房租收入比基尼系数均值分别约为0.15和0.11,100个三线城市房价收入比和房租收入比基尼系数均值分别约为0.20和0.16,表明2010-2021年中国一线城市住房可支付指数不平等性小于二线城市和三线城市住房可支付指数不平等性,中国住房可支付指数不平等性主要集中在三线城市,而非一线城市和二线城市。

2010-2020年58个东部城市房价收入比和房租收入比基尼系数均值分别约为0.20和0.17,49个中部城市房价收入比和房租收入比基尼系数均值分别约为0.16和0.15,28个西部城市房价收入比和房租收入比基尼系数均值分别约为0.15和0.14,表明2010-2020年中国东部城市住房可支付指数不平等性大于中部城市和西部城市住房可支付指数不平等性,中国住房可支付指数不平等性主要集中在东部城市,而非西部城市和中部城市。

鉴于城市间住房可支付不平等主要体现为房价收入比不平等,而非房租收入比不平等,研究报告建议应加强区域经济一体化进程,进一步开放住房市场和统一住房政策,形成区域或都市圈统一的住房市场和住房政策,降低区域住房可支付的不平等性。